Ο φόρος κληρονομιάς επιβάλλεται:

• σε κάθε περιουσία που βρίσκεται στην Ελλάδα και ανήκει σε ημεδαπούς ή σε αλλοδαπούς,

• στην κινητή περιουσία που βρίσκεται στο εξωτερικό και ανήκει σε Έλληνα,

• στην κινητή περιουσία που βρίσκεται στο εξωτερικό και ανήκει σε αλλοδαπό υπήκοο που είχε την κατοικία του στην Ελλάδα.

Υπόχρεος σε φόρο είναι ο κληρονόμος ή κληροδόχος.

- Υπολογισμός φόρου

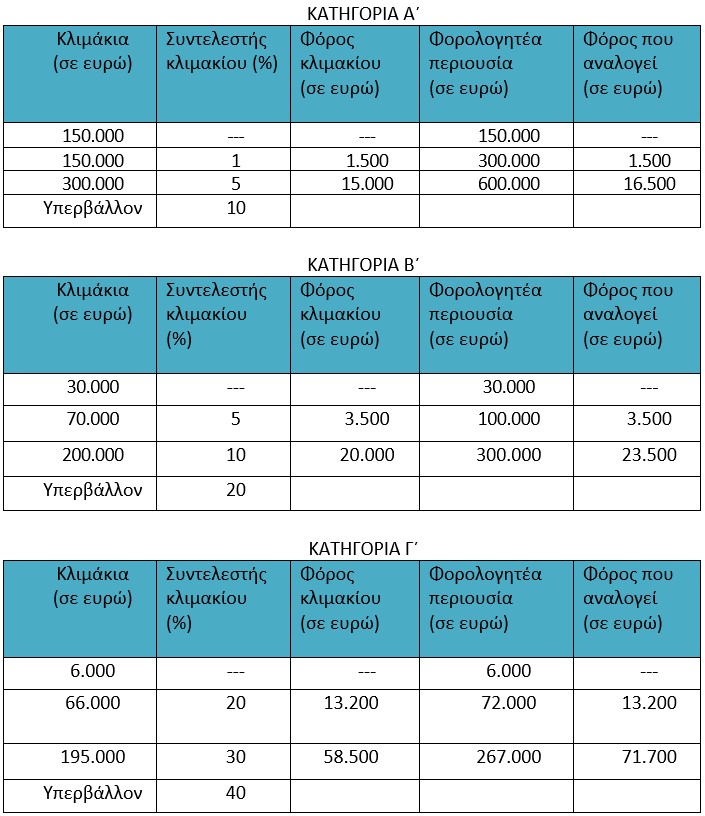

Ο επιβαλλόμενος φόρος προσδιορίζεται ανάλογα με την καθαρή αξία της κληρονομικής μερίδας και τη συγγενική σχέση του κληρονόμου με τον κληρονομούμενο, με βάση την οποία οι φορολογούμενοι κατατάσσονται σε 3 κατηγορίες. Για κάθε κατηγορία προβλέπεται διαφορετική φορολογική κλίμακα.

Στην Α΄ κατηγορία εντάσσονται: α) ο/η σύζυγος ή το πρόσωπο με το οποίο ο κληρονομούμενος έχει συνάψει σύμφωνο συμβίωσης, β) τα τέκνα, γ) οι εγγονοί και δ) οι γονείς του κληρονομουμένου.

Στη Β΄ κατηγορία εντάσσονται: α) οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονοι κ.λπ.), β) οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, προπαππούδες κ.λπ.), γ) τα εκούσια ή δικαστικά αναγνωρισθέντα τέκνα έναντι των ανιόντων του πατέρα που τα αναγνώρισε, δ) οι κατιόντες του αναγνωρισθέντος έναντι του αναγνωρίσαντος και των ανιόντων αυτού, ε) οι αδελφοί (αμφιθαλείς ή ετεροθαλείς), στ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου (ανιψιοί του κληρονομουμένου), ζ) οι πατριοί και οι μητριές, η) τα τέκνα από προηγούμενο γάμο του συζύγου, θ) τα τέκνα εξ αγχιστείας (γαμπροί - νύφες) και ι) οι ανιόντες εξ αγχιστείας (πεθεροί - πεθερές) του κληρονομουμένου.

Στη Γ΄ κατηγορία υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής ή εξωτικός του κληρονομουμένου.

Οι ισχύουσες φορολογικές κλίμακες είναι οι εξής:

Όταν ο κληρονόμος ή κληροδόχος έχει αναπηρία κατά ποσοστό 67% και άνω, ο φόρος που αναλογεί σύμφωνα με τα παραπάνω μειώνεται κατά ποσοστό δέκα τοις εκατό (10%).

Χρόνος φορολογίας είναι:

- κατά κανόνα, ο χρόνος θανάτου του κληρονομουμένου

- κατ’ εξαίρεση, στις περιπτώσεις που ορίζει ο νόμος (επιδικία, αναβλητική αίρεση κ.λπ), ο χρόνος φορολογίας μετατίθεται αυτοδίκαια σε μεταγενέστερο του θανάτου χρονικό σημείο.

Δήλωση φόρου κληρονομίας υποβάλλεται:

- από τον κληρονόμο ή τον κληροδόχο ή τον νόμιμο αντιπρόσωπό του,

- μέσα σε εννέα (9) μήνες, αν ο κληρονομούμενος πέθανε στην Ελλάδα, ή μέσα σε ένα (1) χρόνο, αν ο κληρονομούμενος πέθανε στο εξωτερικό ή οι κληρονόμοι ή οι κληροδόχοι διέμεναν κατά τον χρόνο θανάτου στο εξωτερικό,

- στη ΔΟΥ, στη χωρική αρμοδιότητα της οποίας ανήκει η τελευταία διεύθυνση κατοικίας του κληρονομουμένου. Αν ο κληρονομούμενος κατοικούσε στο εξωτερικό, η δήλωση υποβάλλεται στη ΔΟΥ Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής.

- ψηφιακά (Α. 1151/2022, A. 1066/2023, Α. 1184/2023 αποφάσεις του Διοικητή της ΑΑΔΕ) μέσω της εφαρμογής myPROPERTY της Ενιαίας Ψηφιακής Πύλης της Δημόσιας Διοίκησης. Οι δηλώσεις που δεν έχουν ενταχθεί στην ψηφιακή εφαρμογή, υποβάλλονται σε έντυπη μορφή μέσω της εφαρμογής «Τα Αιτήματά μου» ή αποστέλλονται (με φυσικό φάκελο) ταχυδρομικά μέσω συστημένης επιστολής ή με υπηρεσία ταχυμεταφοράς ή είναι επίσης δυνατή η κατάθεση των δηλώσεων και στο γραφείο πρωτοκόλλου της αρμόδιας υπηρεσίας, εντός φακέλου(Α. 1137/2020 απόφαση του Διοικητή της ΑΑΔΕ).

Η προθεσμία υποβολής δήλωσης φόρου κληρονομίας αρχίζει:

- κατά κανόνα από τον θάνατο του κληρονομουμένου ή

- από τη δημοσίευση της διαθήκης, για τους εκ διαθήκης κληρονόμους, ή

- από τον χρόνο γένεσης της φορολογικής υποχρέωσης, όταν συντρέχει λόγος αναβολής της φορολογίας.

Από την αξία της κληρονομιαίας περιουσίας εκπίπτονται τυχόν χρέη του θανόντα, κατ’ αναλογία από κάθε μερίδα (εφόσον δεν ορίστηκε διαφορετικά από τον διαθέτη).

Από τον φόρο κληρονομίας που προκύπτει στην Ελλάδα για κινητή κληρονομιαία περιουσία που βρίσκεται στην αλλοδαπή εκπίπτεται ο φόρος που έχει καταβληθεί για αυτήν στην αλλοδαπή, υπό ορισμένες προϋποθέσεις.Ειδικότερες διατάξεις

Σε περιουσιακά στοιχεία που βρίσκονται στην αλλοδαπή, αλλά αποκτώνται και φορολογούνται στην ημεδαπή, εφόσον με τελευταία διάταξη του κληρονομουμένου έχουν τεθεί υπό διαχείριση εμπιστοσύνης (in trust) του αγγλοαμερικανικού δικαίου οι δικαιούχοι των χρηματικών ποσών που εισπράττονται κάθε φορά φορολογούνται για τα ποσά αυτά αμέσως, εκτός αν από άλλη αιτία απαλλάσσονται, εκείνοι όμως στους οποίους τελικά περιέρχεται η περιουσία φορολογούνται για πλήρη κυριότητα της περιουσίας αυτής κατά το χρόνο που θα περιέλθει σε αυτούς.

- Απαλλαγές από φόρο

Δεν οφείλεται φόρος κληρονομιάς (μεταξύ των άλλων):

- Για τις κτήσεις, εφόσον δικαιούχοι είναι το Δημόσιο, οι λογαριασμοί υπέρ του Δημοσίου και οι αλλοδαποί με τον όρο της αμοιβαιότητας, εφόσον προβλέπεται απαλλαγή τους από τον φόρο με διεθνείς συμβάσεις. Σημειώνεται ότι, στο πλαίσιο των διακρατικών σχέσεων, έχουν υπογραφεί από την Ελλάδα και βρίσκονται σε ισχύ 4 συμβάσεις περί αποφυγής της διπλής φορολόγησης των κληρονομιών με τις Ηνωμένες Πολιτείες της Αμερικής (ν.δ.2734/1953 και α.ν.54/1967), με την Ισπανία (ν.2423/1920 και ν.2850/1954), με τη Γερμανία (ν.δ.λ.γ.4033/1912) και με την Ιταλία (ν.δ.140/1974).

- Για χρηματική κατάθεση σε τράπεζα σε ευρώ ή σε ξένο νόμισμα στο όνομα δύο ή περισσοτέρων δικαιούχων από κοινού, καθώς και για κοινούς λογαριασμούς λοιπών χρηματοπιστωτικών προϊόντων της ημεδαπής ή της αλλοδαπής, ανεξάρτητα από την κατοικία των συνδικαιούχων, μετά τον θάνατο οποιουδήποτε εξ αυτών. Η απαλλαγή ισχύει για όλους τους επιζώντες συνδικαιούχους, στους οποίους οι ανωτέρω καταθέσεις ή λογαριασμοί περιέρχονται αυτοδίκαια και μέχρι τον τελευταίο από αυτούς. Η απαλλαγή αυτή δεν ισχύει για χρηματικές καταθέσεις και λογαριασμούς που τηρούνται σε μη συνεργάσιμα στον φορολογικό τομέα κράτη.

- Για ποσό 400.000 ευρώ ανά δικαιούχο, εφόσον δικαιούχοι είναι σύζυγος, μέρος συμφώνου συμβίωσης και ανήλικα τέκνα του κληρονομούμενου, με αντίστοιχο περιορισμό των κλιμακίων της κλίμακας της Α΄ κατηγορίας. Η απαλλαγή για τον επιζώντα σύζυγο μέρος συμφώνου συμβίωσης παρέχεται εφόσον η έγγαμη συμβίωση είχε διάρκεια τουλάχιστον πέντε (5) ετών.

- Για την κινητή περιουσία που βρίσκεται στην αλλοδαπή και ανήκε σε Έλληνα υπήκοο, που ήταν εγκατεστημένος σε αυτή για 10 τουλάχιστον συναπτά έτη.

- Για απόκτηση πρώτης κατοικίας αιτία θανάτου από σύζυγο, μέρος συμφώνου συμβίωσης, τέκνο του κληρονομουμένου υπό συγκεκριμένες προϋποθέσεις. Δικαιούχοι της απαλλαγής είναι οι Έλληνες και οι πολίτες κρατών μελών της Ευρωπαϊκής Ένωσης, καθώς και των χωρών του Ευρωπαϊκού Οικονομικού Χώρου (Ε.Ο.Χ.), οι οποίοι δεν απαιτείται πλέον (ύστερα από την ισχύ του ν. 4474/2017 άρθρο 14) να είναι μόνιμοι κάτοικοι Ελλάδας.

- Καταβολή φόρου

Ο φόρος που προκύπτει με βάση τη δήλωση καταβάλλεται κατά κανόνα σε 12 ίσες διμηνιαίες δόσεις, καθεμιά από τις οποίες δεν μπορεί να είναι μικρότερη των 500 ευρώ, πλην της τελευταίας. Σε περίπτωση που καταβληθεί εφάπαξ ολόκληρο το ποσό του φόρου μέσα στην προθεσμία καταβολής της πρώτης δόσης (εφόσον αυτό είναι πάνω από 500 ευρώ και δεν προβλέπεται από τον νόμο η άμεση καταβολή του φόρου), παρέχεται έκπτωση 5%.

Τα θέματα της φορολογίας κληρονομιών ρυθμίζονται από τις διατάξεις του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών και Κερδών από Τυχερά Παίγνια, ο οποίος έχει κυρωθεί με το πρώτο άρθρο του ν. 2961/2001, όπως έχει τροποποιηθεί μέχρι σήμερα και ισχύει και στις διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν. 4987/2022) όπως έχει τροποποιηθεί μέχρι σήμερα και ισχύει.